DEVIDEN

PENGERTIAN, JENIS DEVIDEN, WAKTU BELI SAHAM

Dividen merupakan pembagian laba atau keuntungan bersih PT (Perseroan Terbatas) kepada pemegang saham berdasarkan banyaknya jumlah saham yang dimiliki. Dengan kata lain dividen merupakan salah satu bentuk return yang diberikan kepada investor atas investasi yang dilakukan kepada perusahaan.

Lalu apa saja jenis-jenis dividen? Dan bagaimana mekanisme pembagian dividen? Mari kita simak penjelasannya dibawah ini.

PENGERTIAN DEVIDEN

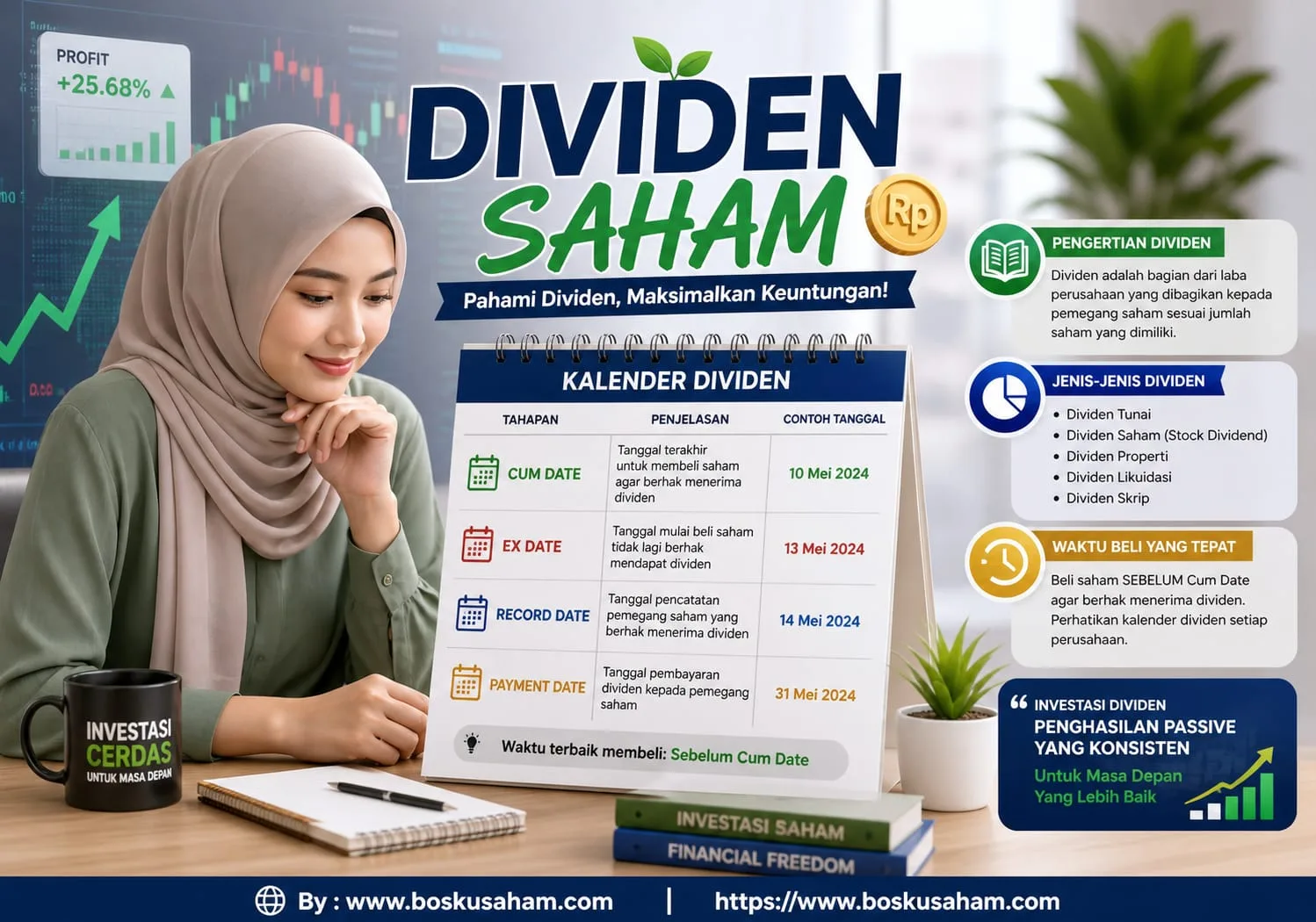

Dividen adalah bagian dari laba atau keuntungan bersih perusahaan yang dibagikan kepada pemegang saham sebagai bentuk imbalan atas investasi yang dilakukan oleh pemilik saham di perusahaan dalam waktu periode tertentu dimana besaran pembagiannya ditetapkan dalam RUPS dan mendapat persetujuan dari direksi

Deviden Merupakan pembayaran yang diberikan kepada pemilik Perusahaan atau pemegang sahamatas modal yang mereka tanamkan di dalam Perusahaan, (Syamsuddin, 2011)

Dalam Pasal 71 (2) Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas dijelaskan bahwa seluruh laba bersih setelah dikurangi penyisihan untuk cadangan dibagikan kepada pemegang saham sebagai dividen, kecuali ditentukan lain dalam RUPS. Pembagian Dividen sebagaimana yang dimaksud hanya bisa dibagikan apabila perseroan mempunyai saldo laba yang positif yaitu dimana seluruh jumlah laba atau keuntungan bersih perusahaan setelah dikurangi akumulasi kerugian tahun buku sebelumnya.

JENIS JENIS DEVIDEN

Dibawah ini merupakan jenis-jenis dividen yang dibagikan sesuai dengan persetujuan dalam RUPS:

DEVIDEN TUNAI (Cash Dividend)

Dividen tunai atau cash dividen adalah jenis dividen yang dibayarkan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash).

Pembagian dividen tunai merupakan salah satu jenis pembagian dividen yang paling banyak dilakukan oleh perusahaan dan umumnya disukai oleh pemegang saham, karena pemegang saham akan mendapat keuntungan investasi dalam bentuk uang tunai.

DEVIDEN SAHAM (Stock Dividend)

Jenis pembagian dividen dalam bentuk saham perusahaan sendiri dapat disebut juga dengan dividen saham (stock dividend).

Pada umumnya, pembagian dividen ini berbentuk saham biasa (common stock) dan diterbitkan untuk pemegang saham biasa. Pembagian dividen saham berbeda dengan dividen tunai karena untuk pembayaran dividennya tidak menggunakan uang tunai atau pun aktiva lainnya. Sehingga investor tidak akan mendapatkan uang tunai, namun investor akan mendapatkan tambahan jumlah saham atas perusahaan sehingga akan ada peningkatan pada jumlah saham yang dimiliki. Perusahaan yang melakukan pembagian dividen menggunakan saham perusahaan pada umumnya dilandasi alasan seperti berikut ini : Adanya keterbatasan ketersediaan uang tunai (cash) yang dimiliki oleh perusahaan Perusahaan sedang menghadapi kesulitan modal kerja adanya pembatasan dari para kreditor dan lain-lain Baca juga: Inilah Cara Perubahan Anggaran Dasar.

DEVIDEN JANJI HUTANG (Script Dividend)

Apabila perusahaan mengumumkan dividen dengan menerbitkan surat hutang (biasanya wesel) dan pelunasannya dilakukan di kemudian hari, maka dividen semacam ini disebut dengan script dividend. Perseroan akan membayar sejumlah tertentu dan pada waktu tertentu, sesuai dengan yang tercantum dalam script tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang script.

DEVIDEN PROPERTI (Property Dividend)

Pembagian dividen kepada pemegang saham dalam bentuk aktiva selain kas disebut dengan istilah dividen kekayaan (property dividend).

Pembagian dividen jenis ini biasanya menggunakan sekuritas perusahaan lain yang dimiliki oleh perusahaan, dengan demikian perusahaan telah memindahkan sebagian atau bahkan seluruh atas hak kepemilikan perusahaan lain kepada pemegang sahamnya. Pembagian dividen jenis ini termasuk jarang dilakukan oleh perusahaan karena cukup rumit dan kurang disukai oleh para pemilik saham.

DEVIDEN LIKUIDASI (Liquidating Dividend)

Dividen likuidasi merupakan dividen yang dibagikan kepada pemegang saham yang sebagian merupakan pemulangan atas investasi (return on investment), sedangkan pada dividen tunai (cash dividend) merupakan pengembalian atas investasi (return on invesment).

MEKANISME PEMBAGIAN DEVIDEN

Berkaitan dengan tata cara penggunaan laba perusahaan untuk pembagian dividen terangkum dalam Pasal 145 Ayat (1) Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UU PT) dimana hal ini akan diatur dalam Anggaran Dasar perusahaan. Mekanisme pembayaran atau pemberian dividen dari perusahaan kepada para investornya telah tertuang dalam Pasal 72 UU PT dan disebutkan memiliki dua cara yaitu sebagai berikut:

DEVIDEN INTERIM

Dividen Interim adalah jenis dividen yang dibagikan sebelum RUPS memutuskan hasil laba tahunan

Dividen interim dilakukan secara berkala dan didapatkan dari keuntungan perusahaan yang sifatnya sementara, biasanya perusahaan yang membagikan dividen interim ini apabila sudah memperoleh laba di kuartal dua atau tiga. Sesuai Pasal 72 UU PT disebutkan bahwa perusahaan dapat membagikan dividen interim sebelum tahun buku berakhir selama hal ini diatur dalam anggaran dasar perusahaan. Adapun untuk pembagiannya dapat berbentuk uang tunai maupun berbentuk saham tambahan.

DEVIDEN FINAL

Dividen Final yaitu dividen yang akan dibagikan setelah mendapat persetujuan perusahaan melalui RUPS.

Dividen final ini berbeda dengan interim karena hanya dibagikan satu kali dalam satu tahun kepada pemegang saham. Dividen ini diberitahukan kepada pemegang saham setelah perusahaan menentukan besar laba atau keuntungan.

Kedua mekanisme ini bisa digunakan secara bersamaan dalam satu tahun, sehingga para investor dapat menerima dividen sebanyak dua kali. Meskipun ada juga perusahaan yang hanya menggunakan mekanisme dividen final.

Pasal 72 UU PT juga menjelaskan mengenai pembagian dividen interim atau yang dikenal sebagai dividen sementara yang dibayarkan sebelum ditetapkannya laba tahunan Perseroan oleh RUPS, dapat dilakukan sebelum berakhirnya tahun buku yang berjalan sepanjang hal tersebut diatur dalam anggaran dasar Perseroangan.

KEBIJAKAN DEVIDEN

Kebijakan deviden menyangkut Keputusan mengenai apakah laba yang di peroleh Perusahaan akan dibagikan kepada pemegang saham atau akan di tahan untuk reinvestasi dalam Perusahaan, (Halim, 2007).

Kebijakan deviden merupakan penggunaan laba bersih setelah pajak yang akan di bagikan kepada pemegang saham dan berapa besar bagian laba yang akan di gunakan untuk membiayai investasi Perusahaan. Apabila Perusahaan memilih untuk membagikan laba yang di perolehnya dalam bentuk deviden, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal.

Jika Perusahaan memilih untuk menahan laba yang di perolehnya, maka kemampuan pembentukan dana internal akan semakin besar. Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat memaksimumkan harga saham perusahaan(Rosdini, 2009)

Kebijakan dividen dapat diperoleh dengan membandingkan antara Dividend per share dengan Earning per share. Earning per share dapat diperoleh dengan pengurangan laba bersih dengan dividen yang dibagikan kepada pemilik saham preferen lalu dibagi dengan jumlah lembar saham yang beredar (Tampubolon, 2005).

Kebijakan dividen adalah penting karena beberapa alasan. Pertama, perusahaan dapat menggunakan dividen sebagai alat untuk sinyal keuangan orang luar tentang stabilitas dan prospek pertumbuhan perusahaan. Dan kedua, dividen memainkan peran penting dalam struktur modal perusahaan (Imran, 2011).

WAKTU BELI SAHAM UNTUK MENDAPATKAN DEVIDEN

Untuk mendapatkan deviden yang akan dibagikan oleh Perusahaan maka investor wajib membelinya sebelum tanggal cum date, dan menjualnya setelah tanggal pencatatan serta investor akan mendapatkan pembayaran devidennya pada tanggal yang sudah di sebutkan dalam data rincian Perusahaan yang akan membagikan devidennya.

Contoh nya :

BMRI ( bank Mandiri (Persero) Tbk

| Deviden | Rp. 376.96 |

| Cum Date | 08 Mei 2026 |

| Ex Date | 11 Mei 2026 |

| Pencatatan | 12 Mei 2026 |

| Tanggal Pembayaran Deviden | 25 Mei 2026 |

KETERANGAN:

- Besaran Deviden BMRI adalah Rp. 376.96

- Waktu Beli BMRI selambat lambatnya untuk mendapatkan Deviden adalah Pada waktu Cum Date Tanggal, 08 Mei 2026

- Waktu Jual Secepat secapatnya satu hari setelah pencatatan dgn catatan kalua harga saham lebih tinggi dari harga beli. BMRI Pencatatannya pada tanggal 12 Mei 2026, kalua investor ingin menjualnya sudah boleh dijual pada tanggal 13 Mei 2026 satu hari setelah tanggal pencatatan. Dgn menperhatian bahwa harga di satu hari setelah pencatatan lebih tinggi dari harga beli.

- Pembayara deviden dilakukan pada tanggal 25 Mei 2026, maka investor yang sempat membeli BMRI selambat lambatnya pada hari cum date atau sebelumnya maka akan mendapatkan deviden sesuai dengan jadwal yang sudah di tentukan.

KESIMPULAN

Pembagian dividen merupakan salah satu hal penting dalam suatu entitas bisnis. Karena selain untuk membagikan keuntungan yang dihasilkan oleh perusahaan kepada pemegang saham, pembagian dividen juga merupakan salah satu cara bagi perusahaan untuk menunjukkan kinerja keuangannya kepada pemegang saham.

Semakin besar dividen yang dibagikan oleh perusahaan maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi.

Sajian Materi ini Bersember dari :

- Legalitas.org

- Sakdiah/SOCIETY, Volume 10, Nomor 2, Halaman 133-153. (Studi pada Perusahaan Sektor Manufaktur di bursa efek Indonesia, ( sakdiah, Universitas Islam Negeri Mataram)

Untuk Bergabung Dengan Kelas Edukasi saham klik

Kelas saham : https://boskusaham.com/kelas-belajar-saham/

Klik : https://boskusaham.com/

Kontak chat wa klik : https://wa.me/6281296788885

Kontak chat wa kami di 0812 9678 8885

Layanan :

- Kelas Basic bimbingan Investasi saham mulai dari nol sampai bisa jual beli saham + satu tahun member edukasi biaya edukasi privat hanya Rp. 250.000,-

- Kelas Edukasi Biayanya Hanya Rp. 150.000 Pertahun..

- Chat kami di link : https://wa.me/6281296788885